La diversification

La diversification est la notion fondamentale de la gestion de l’épargne.

Au-delà du principe évident de ne pas mettre tous ses œufs dans le même panier pour en limiter la casse ( et donc mieux gérer ses risques), notre conception de la diversification consiste à rechercher une allocation optimale entre les instruments financiers ou classes d’actifs disponibles ( actions, obligations, instruments monétaires, fonds euro des assureurs, devises, matières premières éventuellement), les zones géographiques, qui peuvent se trouver dans des phases différentes du cycle économique, les secteurs et les industries, les thématiques d’investissement ( par exemple, la robotique, le vieillissement de la population, la dé-globalisation etc…), la qualité des signatures pour les investissements obligataires, qu’on retrouve majoritairement dans le fonds euro des assureurs, entre les investissements cotés sur les marchés réglementés et, plus marginalement, les investissements « privés », qui ne sont pas cotés en bourse. La sélection, pour une même classe d’actifs, de plusieurs fonds gérés par des sociétés de gestion différentes qui mettent en œuvre des méthodes d’investissement complémentaires, contribue aussi à une meilleure diversification et à réduire les risques. Les méthodes consistant à investir dans certaines classes d’actifs au fil de l’eau via des versement programmés, permettent aussi de mettre en place une diversification temporelle qui lisse les points d’entrée.

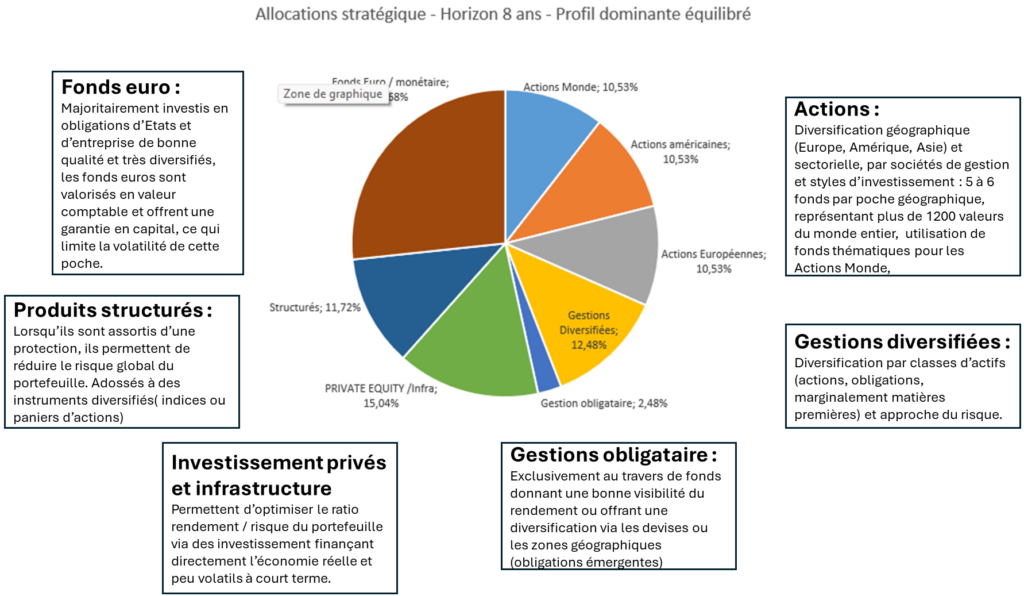

L’exemple ci-dessous présente le type de diversification que nous pouvons vous proposer dans le cadre de contrats d’assurance-vie ou de Plans d’Epargne Retraite.